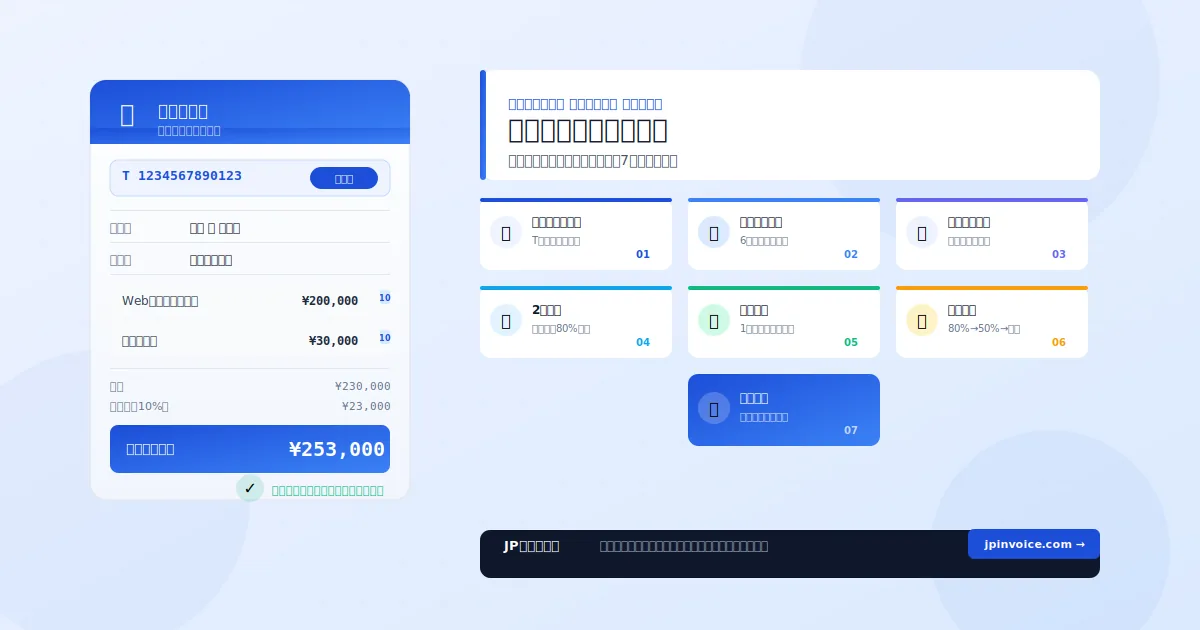

2023年10月1日、日本の消費税制度に大きな変化が起きました。それがインボイス制度(適格請求書等保存方式)の導入です。

「名前は聞いたことがあるけど、自分には関係ない?」「登録した方がいいの?」と迷っているフリーランス・個人事業主の方も多いのではないでしょうか。この記事では、インボイス制度の基本を7つのポイントに絞り、実際の計算例・業種別シミュレーション・比較表・よくあるミスと対策を交えてわかりやすく解説します。制度開始から2年以上が経過した今も、対応できていない事業者が多い部分を特に丁寧に取り上げました。

① インボイス制度ってそもそも何?仕組みを図解で理解する

インボイス制度とは、消費税の仕入税額控除を受けるために、一定の要件を満たした請求書(適格請求書)の発行・保存を義務づける制度です。2023年10月から本格実施されており、日本のすべての事業者に何らかの形で影響します。

これまでは「区分記載請求書」があれば消費税の仕入税額控除ができましたが、インボイス制度の導入後は「適格請求書発行事業者」が発行した請求書でなければ全額控除できないルールになりました。

消費税の仕組みと「益税」問題をおさらい

そもそも消費税は、商品・サービスを購入した最終消費者が負担し、各取引段階の事業者が国に納める仕組みです。仕入れの際に支払った消費税は「仕入税額控除」として差し引けるため、事業者が二重に消費税を払うことはありません。

| 取引の流れ | 売上・受取額 | 消費税額 | 仕入税額控除 | 実際の納税額 |

|---|---|---|---|---|

| メーカー → 卸売業者 | ¥1,000,000 | ¥100,000 | ¥0(仕入なし) | ¥100,000 |

| 卸売業者 → 小売業者 | ¥1,500,000 | ¥150,000 | ¥100,000 | ¥50,000 |

| 小売業者 → 消費者 | ¥2,000,000 | ¥200,000 | ¥150,000 | ¥50,000 |

| 国への消費税合計 | — | — | — | ¥200,000 |

このように、消費税は最終的に消費者が負担した¥200,000(=¥2,000,000×10%)が国に納まる設計です。しかし旧制度では、年間売上1,000万円以下の免税事業者が消費税を受け取っても国に納める必要がない「益税」が問題視されていました。

インボイス制度が「取引」に与える実際の影響

取引先(課税事業者)の立場から見ると、適格請求書を持っていない相手から仕入れると消費税の控除ができなくなるため、実質的なコスト増になります。これがフリーランスにとっての「登録するかどうか」を左右する最大の判断軸です。

② 登録番号(Tナンバー)とは何か――取得の手順と注意点

インボイス制度に登録すると、国税庁から「T」から始まる13桁の登録番号が付与されます。この番号を請求書に記載することで適格請求書として認められます。

| 事業者の種別 | 登録番号の形式 | 番号の例 | マイナンバーとの関係 |

|---|---|---|---|

| 法人 | T + 法人番号(13桁) | T1234567890123 | 法人番号と一致 |

| 個人事業主 | T + 新たに付与された13桁番号 | T9876543210987 | マイナンバーとは別の番号 |

個人事業主の場合、マイナンバーとは別の番号が割り当てられるため、請求書に登録番号を記載してもマイナンバーが漏えいする心配はありません。これは多くの方が誤解しているポイントです。

登録番号の取得ステップ(個人事業主版)

-

1e-Taxまたは書面で「登録申請書」を提出

国税庁の「インボイス登録センター」宛に「適格請求書発行事業者の登録申請書」を提出します。e-Taxを使うとオンラインで完結し、処理もスムーズです。書面申請の場合はお近くの税務署または登録申請センターへ郵送します。

-

2審査・登録処理(目安:e-Tax 約1〜2週間、書面 約1〜2ヶ月)

申請後、国税庁で内容が確認・審査されます。免税事業者の場合は同時に「課税事業者選択届出書」の提出が必要になる場合があります。処理が完了すると登録番号と登録通知書が届きます。

-

3登録通知書が届いたら請求書テンプレートに番号を追加

登録番号(T+13桁)を請求書・領収書のテンプレートに固定で入れておきましょう。当サイトの無料ツールを使えば、登録番号を一度入力するだけで全ての書類に自動反映されます。

-

4国税庁の公表サイトで自分の番号を確認

登録後は国税庁のインボイス公表サイトに自分の情報が掲載されます。取引先が番号の有効性を確認できる状態になっているか必ずチェックしましょう。

③ 適格請求書の必須記載事項(6項目)――ミスゼロのチェックリスト

インボイス(適格請求書)には、以下の6項目をすべて記載する必要があります。1つでも欠けると仕入税額控除の対象になりません。取引先が指摘してきた場合は、修正して再発行する必要があります。

| # | 必須項目 | 記載例(Webデザイナーの場合) | よくあるミス |

|---|---|---|---|

| 1 | 適格請求書発行事業者の氏名・名称および登録番号 | 田中太郎(フリーランスデザイナー) 登録番号:T1234567890123 | 登録番号の記載漏れ・誤記 |

| 2 | 取引年月日 | 2026年5月15日 | 「5月分」とだけ書いて日付を省略 |

| 3 | 取引内容(軽減税率の場合はその旨) | Webデザイン業務委託費(2026年4月分) | 「業務代」など内容が不明な記載 |

| 4 | 税率ごとに区分した対価の合計額および適用税率 | 10%対象:¥100,000 | 税率の区分なく合計だけ記載 |

| 5 | 税率ごとに区分した消費税額等 | 消費税額(10%):¥10,000 | 税込合計だけ記載し消費税額を省略 |

| 6 | 書類の交付を受ける事業者の氏名・名称 | 株式会社〇〇 御中 | 「上様」や宛名の省略(BtoBでは無効) |

実例:飲食系フリーランスが軽減税率(8%)と標準税率(10%)を混在させる場合

料理家・フードスタイリストなど、食品(8%)と撮影スタッフィング(10%)を同一請求書に記載するケースがあります。この場合、税率区分を明確に分けて記載しなければなりません。

記載ミスが多い項目ランキング(実務経験から)

- ① 登録番号の記載漏れ(最多):請求書テンプレートに固定で入れておくのが確実。毎月コピーしていると版が古いままになることも。

- ② 消費税額の記載漏れ:「税込¥110,000」だけ書いて「消費税額¥10,000」を省略するケース。両方の記載が必要。

- ③ 税率の区分省略:「10%対象」と明記しないと適格請求書として認められない。

- ④ 宛名(交付先)の省略:BtoB取引では必須。「上様」は絶対に不可。フリーランス同士でも交付先の名前は書く。

- ⑤ 複数月をまとめた取引年月日の不備:「4〜5月分」と書く場合も、取引の各月日か期間を明記するとよりクリア。

これらを毎回手入力するのは手間がかかります。当サイトの無料請求書テンプレート作成ツールを使えば、6項目すべてを満たした請求書をかんたんに作成できます。

④ 登録は義務?しないとどうなる?――業種別シミュレーション

インボイスへの登録は義務ではありません。しかし、登録しないことで取引に影響が出る可能性があります。取引先の種別によって影響の大きさが全く異なります。

登録しない場合の影響シミュレーション

この¥10,000の差が「消費税分を値引きしてほしい」という交渉につながるケースがあります。また、複数のフリーランスと取引している会社が、インボイス登録済みの事業者を優先的に選ぶようになるリスクもあります。

業種別・取引先別の登録判断マトリクス

| 取引先の種別 | 登録する場合 | 登録しない場合 | 推奨 |

|---|---|---|---|

| 法人・課税事業者が中心 | 影響小 従来通り | 影響大 控除不可→値引き要求リスク | 登録推奨 |

| 個人消費者のみ(BtoC) | 問題なし | 影響ほぼなし | 登録不要の場合も |

| 免税事業者・小規模事業者のみ | 問題なし | 影響ほぼなし | 状況次第 |

| BtoB・BtoC 混在 | 安心 | BtoB取引に影響 | 登録推奨 |

| 消費税の納税義務 | 課税事業者として納税必要 | 免税事業者のまま納税不要 | — |

登録すべきか?3ステップ判断フロー

- ステップ1:取引先を確認する → 取引先の大半が法人・課税事業者なら登録を強く推奨。個人消費者のみなら不要の可能性が高い。

- ステップ2:年間売上と納税額を試算する → 2割特例(2026年9月まで)を使えば、課税事業者になっても売上税額の20%だけ納付でよい。負担が思ったより小さいケースも多い。

- ステップ3:取引先に相談・確認する → 主要取引先が「インボイスがないと困る」と言うなら登録する。「影響なし」と確認できた場合は登録を保留する選択肢もある。

⑤ 免税事業者はどうすればいい?――特例制度と売上別シミュレーション

年間売上が1,000万円以下の免税事業者は、消費税の申告・納付義務がありません。インボイス登録すると課税事業者になる必要があり、消費税を納めなければなりません。しかし、負担を大幅に軽減する特例制度が用意されています。

使える特例制度の比較

| 特例名 | 2割特例 | 少額特例 | 簡易課税制度 |

|---|---|---|---|

| 対象者 | インボイス登録した免税事業者 | 基準期間の課税売上高1億円以下の事業者(買い手側) | 基準期間の課税売上高5,000万円以下 |

| 内容 | 売上税額の20%のみ納付 | 1万円未満の取引はインボイス不要で控除可 | 売上×みなし仕入率で税額計算 |

| 適用期限 | 2023年10月〜2026年9月 | 2023年10月〜2029年9月 | 期限なし(届出要) |

| 主なメリット | 税負担が最大80%減 | 少額取引の記録管理が大幅に簡略化 | 計算が簡単・実際の仕入率が低いと有利 |

| 主なデメリット | 2026年9月で終了(現在は終了間近) | 売り手側には関係なし(買い手の特例) | 届出が必要・業種ごとにみなし率が異なる |

売上別・2割特例の節税効果シミュレーション

以下は、年間売上が異なる3つのケースで2割特例がどれだけ効果的かを示したものです。

自分が特例の対象になるかは、少額特例・2割特例チェッカーで年間売上を入力するだけで即座に確認できます。

業種別・簡易課税のみなし仕入率一覧

2割特例終了後に検討したい「簡易課税制度」は、業種ごとに国が定めた「みなし仕入率」を使って消費税を計算します。実際の経費が少ない業種(サービス業など)では有利になる場合があります。

| 事業区分 | 主な業種 | みなし仕入率 | フリーランスへの当てはまり例 |

|---|---|---|---|

| 第一種事業 | 卸売業 | 90% | 物販の卸売フリーランス |

| 第二種事業 | 小売業 | 80% | ハンドメイド作家・ネット物販 |

| 第三種事業 | 製造業・建設業 | 70% | クリエイター(制作物に材料費が多い) |

| 第四種事業 | その他の事業 | 60% | 飲食業、雑業 |

| 第五種事業 | サービス業・金融業 | 50% | Webデザイナー・ライター・コンサルタント・エンジニア |

| 第六種事業 | 不動産業 | 40% | 不動産仲介フリーランス |

第五種事業(みなし仕入率50%)に該当するフリーランスが多いため、実際の経費率が50%を下回るライター・デザイナー・エンジニアには簡易課税が有利になるケースが多いです。

⑥ 消費税の端数処理はどうする?――正しいルールと3つの計算方式

適格請求書では、消費税の端数処理(切り捨て・切り上げ・四捨五入)を税率ごと・請求書単位で1回だけ行うルールがあります。このルールを守らないと、適格請求書として認められない可能性があります。

なぜ「請求書単位で1回」なのか

明細ごとに端数処理をすると、品目数が増えるにつれて1円単位の誤差が積み重なり、請求書全体の消費税額が実際より多く(または少なく)なる可能性があります。国税庁は消費税の正確な把握のため、税率区分ごとにまとめて計算することを義務付けています。

よくある間違い:明細ごとに端数処理してしまうケース

3つの端数処理方式の比較

切り捨て・切り上げ・四捨五入のどれを選んでも問題ありません。ただし、一度選んだ方式は一貫して使用することが推奨されます。

| 端数処理方式 | 計算例(¥55,555 × 10%) | 消費税額 | 特徴 |

|---|---|---|---|

| 切り捨て(最多) | ¥5,555.5 → 小数点以下切り捨て | ¥5,555 | 発行者(売り手)にやや有利。日本では最もよく使われる。 |

| 切り上げ | ¥5,555.5 → 小数点以下切り上げ | ¥5,556 | 受取人(買い手・国)にやや有利。 |

| 四捨五入 | ¥5,555.5 → 四捨五入 | ¥5,556 | 中立。会計ソフトのデフォルトになっている場合も。 |

どの方式が有利かは取引額・件数・税率によって変わります。当サイトの消費税 端数処理計算機(詳しくは端数処理ガイド)を使えば、3方式(切り捨て・切り上げ・四捨五入)を自動で比較計算できます。

⑦ 無料ツールを活用して手間を減らす――JPインボイスの全ツール紹介

インボイス制度への対応は、正しい書式を毎回手入力していると時間がかかります。記載ミスのリスクも高くなります。当サイトでは、フリーランス・個人事業主向けの無料ツールを揃えており、登録不要・完全無料でいつでも使えます。

-

1

6項目すべてを満たした請求書を入力フォームから作成。登録番号・税率区分・消費税額を自動計算し、印刷・PDF保存に対応。混在税率(8%・10%)にも対応しています。毎月の請求書作成が5分以内に完了します。

-

2

年間売上を入力するだけで、2割特例・少額特例・簡易課税のどれが使えるかを即判定。2割特例終了後の納税額も自動でシミュレーションします。今の自分に最適な制度がひと目でわかります。

-

3消費税 端数処理計算機(詳しくは端数処理ガイド)

切り捨て・切り上げ・四捨五入の3方式を自動比較。税率区分(8%・10%)ごとに正しい計算を一括で行えます。明細を入力して「合計してから1回計算」を確実に実践できます。

-

4

インボイス対応の領収書を即作成。登録番号・税額を自動記載します。飲食・交通費など小口取引でも正確な領収書を発行できます。

-

5

チームや会社への経費精算で使う立替金精算書を作成。仕入先の登録番号も記載でき、精算を受ける側(会社)が仕入税額控除をスムーズに受けられます。

まずは請求書作成から試してみる

登録不要・完全無料。インボイス制度の必須6項目をすべて満たした請求書を今すぐ作成できます。混在税率・端数処理も自動対応。毎月の請求書発行をもっと楽に。

無料で請求書を作成する →よくある質問(FAQ)

まとめ――フリーランスが今すぐ確認すべき7つのアクション

インボイス制度は複雑に見えますが、ポイントを押さえれば対応は難しくありません。この記事で解説した7つのポイントを振り返り、自分の状況に合わせたアクションを取りましょう。

-

1取引先の種別を確認する

法人・課税事業者が中心なら登録を検討。個人消費者のみなら影響が少ない場合も。取引先に直接確認するのが確実。

-

2登録番号(Tナンバー)を取得・請求書に記載する

e-Taxで申請が最速。取得後は請求書テンプレートに固定で入れておくことで記載漏れを防ぐ。

-

3適格請求書の6項目をすべて確認する

登録番号・取引日・取引内容・税率・消費税額・宛名の6点セットが揃っているか毎回チェック。

-

42割特例の終了(2026年9月)に備える

2割特例が使えるのは2026年9月まで。10月以降は簡易課税または本則課税に移行するため、今から税理士に相談を。

-

5端数処理は税率区分ごとに1回だけ行う

明細ごとの端数処理は無効。合計してから1回計算する正しいルールを徹底。計算ツールを活用すると確実。

-

6電子データ保存ルールも確認する

電子取引(PDFメール等)で受け取った請求書は電子データのまま保存する義務がある。フォルダ管理ルールを整備しておこう。

-

7無料ツールで業務効率化する

当サイトのツールを使えば、請求書・領収書・立替精算書の作成から特例判定まで無料で対応できる。手作業ミスをゼロにして本業に集中しよう。